Россия

Россия  Украина

Украина  Беларусь

Беларусь  Казахстан

Казахстан

Традиционный для России жилищный вопрос остается актуальным для граждан и в наше время. Однако сейчас возможностей для приобретения жилья, которое в наибольшей бы степени подходило под запросы конкретного покупателя, стало намного больше.

Связано это со сложившимся за последние годы в России рынком ипотечного кредитования, а также рядом государственных программ для отдельных категорий граждан. К примеру, на сегодня действует программа государственной поддержки заемщиков с детьми.

Соответственно, подавляющая часть сделок с недвижимостью так или иначе происходит с участием банков. В свою очередь, кредитные учреждения разрабатывают все более совершенные механизмы предоставления ипотечных кредитов. Одним из таких инструментов выступает ДомКлик от Сбербанка. Как оформить ипотеку через ДомКлик, рассмотрим статью.

Содержание

- 1 Что это за сервис

- 2 Для кого предназначен

- 3 Функции и возможности сервиса

- 4 Как купить вторичное жилье

- 5 Специфика покупки новостроек

- 6 Ставки по ипотеке

- 7 Получение ипотечного кредита пошагово с фото

- 8 Личный кабинет

- 9 Мобильное приложение DomClick

- 10 Как работает платформа для партнеров

- 11 Преимущества и недостатки

- 12 Отзывы пользователей

Что это за сервис

Одним из лидеров по объемам ипотечного кредитования в нашей стране является Сбербанк. Это и не удивительно, поскольку отделения банка представлены широкой сетью на всей территории России, а количество клиентов кредитного учреждения исчисляется десятками миллионов физических лиц.

В 2017 году Сбербанк совместно с его дочерней структурой «Центр недвижимости» запустил проект ДомКлик. Он представляет собой универсальную площадку, которая позволяет решать множество вопросов, связанных с ипотечным кредитованием, в формате онлайн. На практике это означает, что оформить ипотеку при помощи данного сервиса можно не выходя из дома, воспользовавшись инструментами, доступными в личном кабинете.

Для кого предназначен

ДомКлик выступает универсальной платформой, воспользоваться которой могут все участники ипотечного кредитования.

Заемщики

Гражданин, который планирует приобретение жилья в ипотеку, может зарегистрироваться в системе. Однако следует понимать, что регистрация на платформе не гарантирует одобрения кредита банком автоматически.

Так, основными требованиями Сбербанка к заемщику являются достаточный уровень подтвержденного дохода и постоянное место работы. Кроме этого, учитывается и возраст потенциального клиента. Ипотеку могут не оформить гражданам младше 21 года, а предельный возраст на момент окончания кредитных выплат не должен составлять более 75 лет.

Повысить шанс на одобрение ипотеки может привлечение третьего лица в качестве созаемщика. Если кредит на жилье оформляет гражданин, состоящий в официальном браке, то в качестве созаемщика выступает его супруг (а).

Партнеры

Партнеры сервиса – застройщики и агентства недвижимости.

Функции и возможности сервиса

В первую очередь, через ДомКлик заинтересованные граждане могут подать заявку на получение ипотечного кредита в Сбербанке. Через этот же сервис лицо может получить ответ банка – будет ли ему одобрен кредит или нет.

В тех случаях, когда банк одобряет заявку, клиентам доступны следующие возможности сервиса:

- Просмотр базы жилой недвижимости. В базе ДомКлик находятся десятки тысяч объектов жилой недвижимости, расположенные на всей территории нашей страны. Среди них заемщик может выбрать квартиры на вторичном рынке, в новостройках, индивидуальные дома, коттеджи и комнаты. Существует отдельный раздел для поиска коммерческой недвижимости.

- Проверка объекта на юридическую чистоту. Нередко покупатели недвижимости сталкиваются с проблемами, связанными с оформлением права собственности и оспариванием уже совершенных сделок по причинам, не зависящим от них. Как правило, эта ситуация связана с обременениями, наложенными на жилье, а также статусом самих продавцов. Чтобы избежать столь негативного сценария, заемщик может заказать проверку квартиры или дома на юридическую чистоту посредством сервиса ДомКлик.

- Профессиональное сопровождение сделки. На всех этапах совершения сделки заемщики могут получать в режиме реального времени консультации специалистов по ипотечному кредитованию.

- Заказать услугу оценщика. Банк принимает окончательное решение по выдаче ипотечного кредита после комплексной оценки приобретаемого объекта недвижимости. Финансовая оценка производится специализированными организациями, а соответствующий отчет предоставляется кредитному учреждению. При помощи сервиса ДомКлик покупателю не нужно тратить время на поиск оценщика, поскольку заказать ее можно непосредственно на сайте.

- Загрузка документов. Все стороны сделки могут загружать необходимые документы в систему.

- Расчеты. Расчет с продавцом может быть совершен посредством безопасного электронного перевода от Сбербанка.

- Регистрация сделки. Через портал ДомКлик можно подать документы на электронную регистрацию в территориальный орган Росреестра.

Таким образом, платформа от Сбербанка предполагает предоставление полного комплекса услуг по приобретению недвижимости от момента выбора объекта и до регистрации права на нее и получения ключа от новой квартиры или дома.

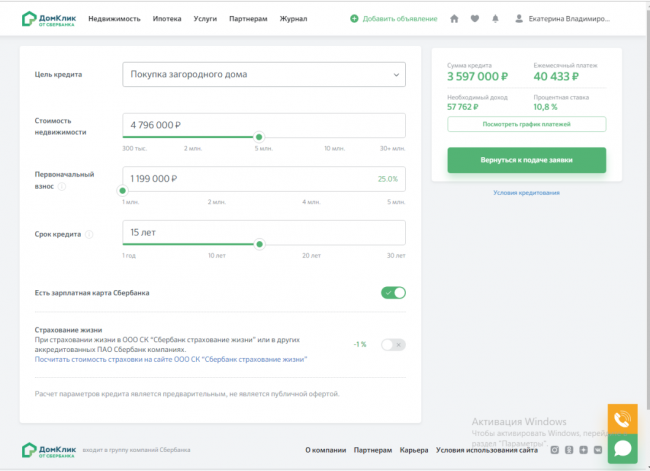

Кроме этого, на сайте действует удобный ипотечный калькулятор, воспользовавшись которым потенциальный заемщик сможет рассчитать сумму кредита, ежемесячных платежей, процентов и переплат. Все это можно сделать со своего компьютера или смартфона, не обращаясь за консультацией в отделение банка.

При оформлении можно отказаться от страхования жизни и здоровья, сервиса «Электронная регистрация», сервис «Юридическая проверка».

Как купить вторичное жилье

Чаще всего сделки по купле-продаже недвижимости касаются жилья на вторичном рынке. Под «вторичкой» следует понимать жилые помещения, которые ранее уже находились в собственности физического или юридического лица. Иными словами, заемщик будет уже не первым владельцем квартиры или дома.

Жилье на вторичном рынке, как правило, предлагается в полностью обустроенных районах, однако его цена может значительно разниться в зависимости от множества характеристик объекта. Приобретение жилья во «вторичке» может быть связано с определенными рисками, как то: наличие обременений, неучтенных наследников, ограниченная дееспособность продавцов, доли несовершеннолетних и так далее. В связи с этим к подбору такой недвижимости следует отнестись крайне ответственно.

Сбербанк осуществляет ипотечное кредитование для приобретения жилья на вторичном рынке при наличии оценки, а также самостоятельно определяет возможные юридические риски.

Специфика покупки новостроек

Приобрести жилье в новостройке через сервис ДомКлик можно только у тех застройщиков, которые аккредитованы в Сбербанке. Перечень компаний и объектов можно узнать на сайте платформы.

Кроме этого, приобретение жилья в строящихся объектах предполагает заключение договора долевого участия, а средства по нему переводятся не на счета застройщика, а на эскроу-счет. Последнее условие направлено на защиту прав покупателя. Так, если застройщик не выполнит условия по договору, то деньги будут возвращены назад. И только при сдаче объекта средства с эксроу-счета будут переведены строительной фирме.

Сбербанк предоставляет ипотечные кредиты для приобретения жилья в строящихся домах. При этом алгоритм получения займа аналогичен тому, что действует для приобретения «вторички» за исключением того, что оценка недвижимости не производится.

Ставки по ипотеке

На сегодняшний день в Сбербанке действуют ипотечные программы с различными ставками. Вкратце перечислим их:

- приобретение вторичного жилья – от 10,9%;

- приобретение новостройки – от 10,9%;

- ипотека с господдержкой – от 8,7%;

- семейная ипотека (для семей, имеющих детей 2018 года рождения и младше, а также детей-инвалидов вне зависимости от года рождения ребенка) – от 5,7%;

- ипотека для IT-специалистов – от 4,7%;

- военная ипотека – от 10,3%;

- ипотека для молодых семей ДФО – от 1,7%;

- рефинансирование – от 5,3%.

Следует учитывать, что процентная ставка может разниться в зависимости от условий договора, как в сторону ее увеличения, так и в сторону снижения.

Ниже приведены реальные возможности для снижения ставки по кредиту в Сбербанке:

- оформление страхования жизни и здоровья – минус 1%;

- покупка жилья через ДомКлик – минус 0,3%;

- электронная регистрация – минус 0,3%.

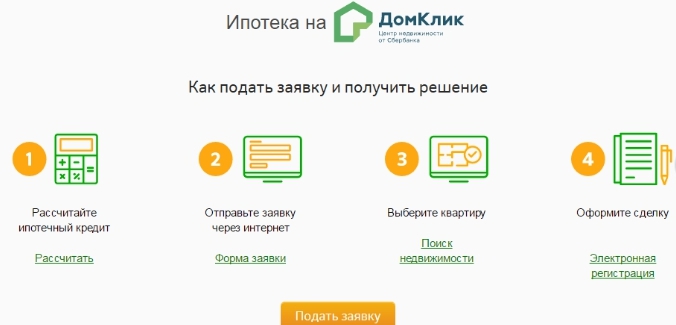

Получение ипотечного кредита пошагово с фото

Оформить ипотеку через ДомКлик довольно легко, если следовать представленному ниже руководству.

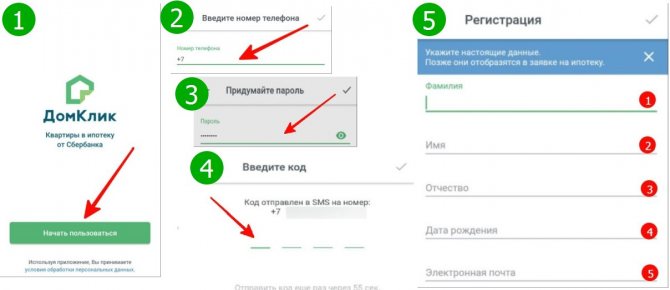

Порядок регистрации в системе

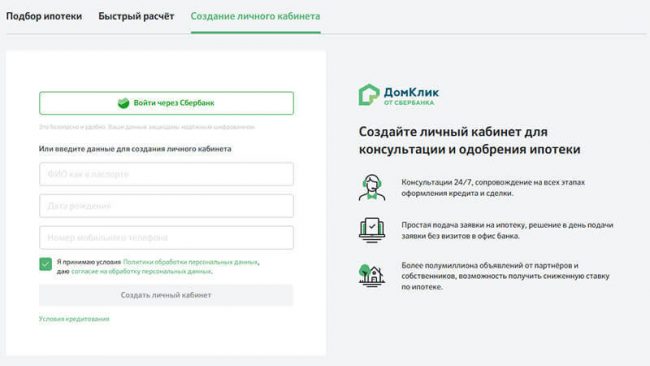

Чтобы воспользоваться сервисом, необходимо зайти на сайт или скачать мобильное приложение. Затем следует зарегистрироваться. Для этого в специальной форме необходимо ввести свой номер телефона. В дальнейшем он будет использован в качестве логина.

Паролем будет служить комбинация цифр, направляемая на мобильный с короткого номера 900. Регистрация не занимает много времени, а по ее окончанию создается личный кабинет.

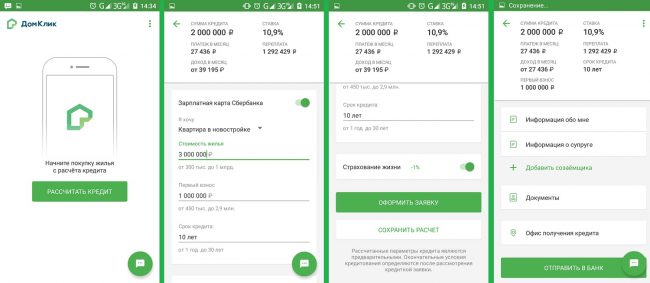

Расчет ипотеки

На сайте или в приложении имеется ипотечный калькулятор, где на основании сведений о целях кредитования, желаемой стоимости жилья, суммы первоначального взноса и срока ипотеки можно рассчитать ее стоимость.

Поиск жилья

Поиск жилья осуществляется при помощи обширного каталога на сайте. Следует отметить, что после одобрения кредита у заемщика есть 90 дней до совершения сделки. Если срок истечет, то заявку необходимо подавать заново.

Отправка заявки в банк

После расчета условий кредитования клиенту следует собрать необходимые документы для отправки их в банк. К ним следует отнести:

- паспорт;

- сведения о доходах;

- СНИЛС;

- свидетельство о браке и рождении детей.

В ряде случаев могут быть затребованы и иные бумаги, в зависимости от выбранной ипотечной программы.

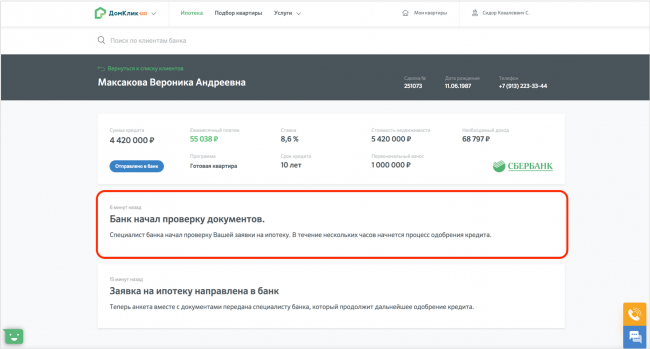

Документы с заполненной на платформе анкетой следует направить через ДомКлик в адрес банка. Срок рассмотрения заявки составляет до 5 дней, однако в большинстве случаев решение принимается в тот же день.

Получение одобрения банка на приобретение конкретного объекта недвижимости

Как только подходящее жилье подобрано, необходимо собрать документы на квартиру (запрашиваются у собственника) и произвести оценку (для «вторички»). После сбора документов и проведения оценки банк принимает решение об одобрении недвижимости в течение 3-5 дней.

Оформление сделки

После одобрения недвижимости заемщику необходимо заключить кредитный договор, а также ДДУ или ДКП. Однако переход права собственности необходимо зарегистрировать в государственных органах.

Для этого можно самостоятельно обратиться с продавцом в Росреестр, а можно воспользоваться услугой электронной регистрации. После внесения изменений в ЕГРН заемщик становится собственником жилья, а в случае с новостройкой – участником долевого строительства.

Личный кабинет

Личный кабинет – специальный персонифицированный раздел сайта, с помощью которого пользователь может воспользоваться всем функционалом платформы.

Здесь клиент может подать заявку на кредит, рассчитать ипотеку, выбрать понравившийся объект, направить электронные копии документов. Также через личный кабинет осуществляется связь клиента с менеджерами и кредитными специалистами.

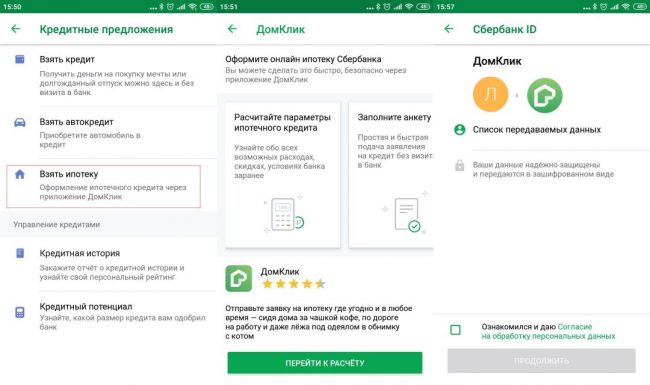

Мобильное приложение DomClick

Для удобства пользователей были разработаны мобильные приложения для устройств с операционными системами Android и iOS. Следует отметить, что мобильная версия по функционалу практически ничем не отличается от версии для персональных компьютеров и ноутбуков.

Как работает платформа для партнеров

На платформе «ДомКлик» могут зарегистрироваться риэлтерские агентства, работающие в сфере продаж жилой недвижимости. Здесь они могут выставлять свои объекты в так называемой «Витрине» – своеобразном сервисе объявлений. Кроме этого, возможности платформы позволяют оказывать сопровождение клиенту в дистанционном формате.

Под партнерами ДомКлик следует также понимать и застройщиков, которые предлагают объекты как в строящихся домах, так и уже в возведенных новостройках. Сбербанк крайне скрупулезно относится к выбору застройщиков-партнеров, поэтому заемщикам можно не волноваться относительно их надежности – все они имеют необходимые разрешения на ведение деятельности и аккредитованы непосредственно банком.

Преимущества и недостатки

Сервис ДомКлик имеет массу преимуществ, связанных с возможностью в дистанционном формате оформить ипотеку «под ключ». Отдельно следует упомянуть широкий перечень партнеров сервиса и обширную базу предлагаемой недвижимости.

Значимым недостатком является то, что посредством платформы можно оформить ипотеку только в Сбербанке, программы других банков в сервисе недоступны, хоть многие из них и предполагают более лояльные условия для заемщиков.

Отзывы пользователей

Об особенностях работы сервиса дополнительно в видео:

ДомКлик от Сбербанка – инновационная платформа, предназначенная для всех желающих приобрести жилье в ипотеку, а также риэлторов и застройщиков. Воспользовавшись сервисом, заемщик может подать заявку на кредит, получить одобрение, выбрать жилье, заказать оценку, совершить электронную регистрацию сделки.

Платформа с каждым годом продолжает совершенствоваться, поэтому можно с уверенностью сказать, что данная площадка станет ведущим сервисом сопровождения ипотечного кредитования в России.