Россия

Россия  Украина

Украина  Беларусь

Беларусь  Казахстан

Казахстан

Микрокредитование — это выдача небольших сумм денег на короткий срок, чаще всего до 30 дней. Такой инструмент востребован среди людей, которым срочно нужны средства на оплату лечения, ремонта, покупку билетов или решение непредвиденных расходов. Преимущества микрозаймов очевидны: не требуется большой пакет документов, нет необходимости посещать офис, деньги поступают на карту за несколько минут.

Однако у простоты есть и обратная сторона: высокая процентная ставка и риск попадания в долговую нагрузку. Чтобы использование микрозаймов было безопасным, важно заранее понимать все условия и трезво оценивать свои возможности.

Выбирайте займы для граждан СНГ среди 2 предложения онлайн, чтобы сравнить условия и найти действительно выгодный вариант.

Содержание

На что обращать внимание

При оформлении микрозайма необходимо учитывать ряд факторов. Ошибка на этапе выбора может привести к серьезным переплатам и финансовым проблемам.

Будьте в курсе всех событий и тенденций рынка жилья!

Основные параметры:

- Эффективная процентная ставка. Рекламируемая ставка, которую заемщик видит на главной странице сайта МФО, не всегда отражает реальную стоимость займа. Например, компании часто указывают «от 0%», но на деле это предложение распространяется только на новых клиентов и лишь при условии, что заем будет возвращен в течение строго ограниченного срока (например, 5–7 дней). Если хотя бы на один день задержать платеж, ставка резко повышается. Эффективная процентная ставка (ЕПС) учитывает не только проценты, но и все сопутствующие комиссии, поэтому именно на нее нужно ориентироваться. Для микрозаймов она может достигать нескольких сотен процентов годовых, что и составляет главный риск этого инструмента.

- Срок кредитования. Короткий срок займа часто помогает снизить переплату, но не всегда удобен для заемщика. Например, если взять 10 000 ₽ на 7 дней под 1% в день, переплата составит 700 ₽. Если же оформить тот же заем на 30 дней, переплата увеличится до 3 000 ₽. При этом многие заемщики ошибочно думают, что «долгий срок» выгоднее, ведь ежемесячный платеж меньше. На самом деле при микрокредитах срок напрямую влияет на итоговую сумму переплаты. Поэтому всегда лучше брать заем на минимальный срок, в течение которого реально можно вернуть деньги.

- Скрытые комиссии. Некоторые микрофинансовые организации включают в договор дополнительные сборы. Это может быть плата за перевод денег на карту, за открытие «личного кабинета» или за продление займа. Такие комиссии редко указываются в рекламных материалах, поэтому заемщик может столкнуться с неожиданными расходами уже после подписания договора. Например, заем в 10 000 ₽ может дополнительно обойтись в 300–500 ₽ «за перевод». Чтобы избежать таких ситуаций, необходимо внимательно читать условия договора и спрашивать у консультанта обо всех возможных дополнительных платежах.

- Условия пролонгации. Пролонгация — это возможность продлить срок действия займа. Для многих заемщиков это спасительный инструмент, если нет возможности вернуть деньги вовремя. Однако у разных компаний условия сильно различаются. Одни предоставляют пролонгацию бесплатно, если заемщик погашает начисленные проценты. Другие требуют уплаты дополнительной комиссии или увеличивают ставку после продления. Пролонгация может быть выгодной альтернативой просрочке, но только в том случае, если условия прозрачные и не ведут к значительному росту долга.

- Штрафные санкции. Даже один день просрочки в микрофинансовых организациях может привести к начислению серьезных штрафов. В среднем это дополнительные 1–2% в день к уже имеющейся ставке, а также фиксированные пени. Например, если заемщик задержал платеж на 10 дней, сумма переплаты может удвоиться. Кроме того, информация о просрочках передается в бюро кредитных историй, что ухудшает кредитный рейтинг и в дальнейшем мешает получить кредиты в банках. Поэтому перед подписанием договора важно узнать, какой размер штрафа предусмотрен за каждый день просрочки и есть ли возможность реструктуризации долга.

- Прозрачность договора. Добросовестные МФО всегда предоставляют клиентам полную информацию об условиях займа: процентной ставке, штрафах, порядке продления и дополнительных платежах. Если договор написан сложным языком или содержит много мелкого шрифта, стоит насторожиться. Нередко именно там скрыты комиссии или повышенные ставки после определенного срока. Один из простых способов проверить прозрачность — задать сотруднику компании прямые вопросы и попросить объяснить все условия простыми словами. Если ответы уклончивые или неполные, это сигнал, что сотрудничать с такой организацией рискованно.

Как рассчитать нагрузку на бюджет

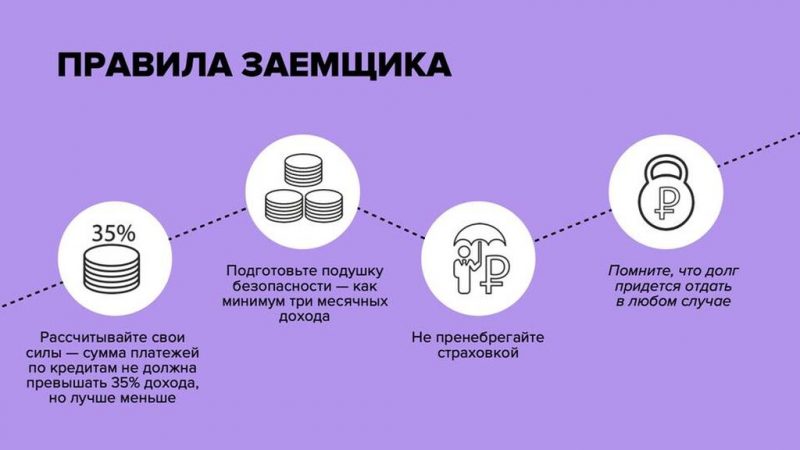

Оформляя заем, важно оценить, насколько реально будет его вернуть. Эксперты рекомендуют придерживаться правила: все кредитные выплаты (по кредитам, займам, рассрочкам) не должны превышать 30–35% ежемесячного дохода.

Пример расчета. Если человек получает 40 000 ₽ в месяц, то безопасный уровень долговой нагрузки составляет около 12 000–14 000 ₽. Если платежи по кредитам выше этой суммы, велик риск, что заемщик столкнется с трудностями.

Таблица для расчета переплаты

| Сумма займа | Срок (дней) | Ставка в день | Итог к возврату | Переплата |

|---|---|---|---|---|

| 10 000 ₽ | 15 | 1% | 11 500 ₽ | 1 500 ₽ |

| 10 000 ₽ | 30 | 1% | 13 000 ₽ | 3 000 ₽ |

| 10 000 ₽ | 30 | 0,5% | 11 500 ₽ | 1 500 ₽ |

| 20 000 ₽ | 30 | 1% | 26 000 ₽ | 6 000 ₽ |

Эта таблица показывает, что даже небольшая ежедневная ставка в 1% за месяц превращается в существенную переплату.

Алгоритм самостоятельной проверки нагрузки:

- Определите свой ежемесячный доход.

- Вычтите обязательные расходы: жилье, еда, транспорт.

- Из оставшейся суммы выделите не более 30–35% на возможные платежи.

- Сравните эту цифру с будущим платежом по микрозайму.

- Если платеж превышает расчетный безопасный уровень — заем лучше не брать.

Рекомендации для безопасного пользования микрокредитами

Чтобы минимизировать риски при использовании микрофинансовых услуг, важно соблюдать несколько принципов. В первую очередь заемщик должен брать только минимально необходимую сумму, ведь чем меньше он занимает, тем ниже будет переплата и тем проще вернуть деньги в срок. Немаловажным шагом является сравнение предложений: онлайн-сервисы позволяют быстро оценить реальные условия разных компаний и выбрать наиболее выгодные.

Не менее важно внимательно читать договор целиком, включая текст, напечатанный мелким шрифтом, поскольку именно там часто указываются дополнительные комиссии или ограничения. Использовать для оформления займа стоит исключительно официальные сервисы с лицензией и подтвержденной репутацией, поскольку это снижает вероятность столкнуться с мошенничеством или недобросовестными практиками.

Ключевое правило — всегда погашать заем вовремя. Даже один день просрочки способен заметно увеличить переплату и испортить кредитную историю. Категорически не рекомендуется занимать новые деньги для погашения старых долгов, так как это прямой путь к формированию долговой спирали, выбраться из которой очень сложно.

Кроме того, желательно сохранять подтверждения всех произведенных платежей. Они могут оказаться полезными при возникновении спорных ситуаций, например, если платеж не будет учтен системой или появятся вопросы со стороны кредитора.

Когда стоит отказаться

Иногда отказ от займа — лучшее решение. Это касается следующих случаев:

- Доход нестабилен и нет уверенности в дате поступления денег.

- Уже есть высокая кредитная нагрузка.

- Планируется заем для покупки необязательных товаров.

- Не хватает денег на погашение текущих долгов.

- Условия договора кажутся сложными и непрозрачными.

Полезные альтернативы

Иногда заем в микрофинансовой организации оказывается слишком дорогим или рискованным, и в таких случаях стоит обратить внимание на более щадящие варианты. Одним из наиболее удобных решений может стать кредитная карта с льготным периодом. Многие банки предлагают до пятидесяти дней без начисления процентов, если долг погашается в установленный срок. Это позволяет воспользоваться деньгами бесплатно и избежать переплаты.

Другой вариант — рассрочка в магазине. В некоторых случаях покупку можно оплатить частями без переплаты, и это оказывается выгоднее, чем брать заем наличными. Подобные предложения особенно актуальны при приобретении техники, мебели или других крупных товаров.

Не стоит забывать и о возможности получить займ у работодателя. Многие компании предоставляют своим сотрудникам беспроцентные ссуды или аванс, что избавляет от необходимости обращаться к сторонним кредиторам.

Наконец, для некоторых людей разумным решением может быть помощь друзей или родственников. Такой вариант избавляет от процентов и комиссий, но важно заранее оговорить сроки возврата, чтобы избежать недопонимания или конфликтов.

Микрокредит — это инструмент, который может быть полезен, если пользоваться им правильно. Чтобы не попасть в долговую яму, заемщик должен:

- внимательно изучать условия;

- заранее просчитывать переплату;

- соотносить платежи со своим доходом;

- избегать оформления нескольких займов одновременно;

- использовать заем только для действительно важных целей.

Осознанный подход к микрофинансовым услугам позволяет воспользоваться их удобством и при этом избежать финансовых трудностей.